Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

Die Gesundheitsprüfung entscheidet, wer eine Berufsunfähigkeitsversicherung abschließen kann. Sie spielt eine wichtige Rolle, doch Vorerkrankungen können den Weg erschweren. Mit guter Vorbereitung und den richtigen Optionen lassen sich Chancen dennoch nutzen.

Warum ist die BU-Versicherung für Ärzte essenziell?

Eine plötzliche Berufsunfähigkeit durch Krankheit oder Unfall kann zu erheblichen finanziellen Einbußen führen. Das Krankengeld wird nämlich nur bis zu dem Zeitpunkt gezahlt, an dem eine Berufsunfähigkeit offiziell festgestellt wird. Ab diesem Moment müssen sich viele Ärzte auf Leistungen ihres Versorgungswerks verlassen. Allerdings greift das Versorgungswerk nur, wenn eine 100%-ige Berufsunfähigkeit vorliegt.

Im Gegensatz dazu bieten private Berufsunfähigkeitsversicherungen einen deutlich flexibleren Schutz. Sie zahlen bereits dann eine monatliche Rente, wenn abzusehen ist, dass Sie für mindestens sechs Monate weniger als 50 % Ihrer bisherigen beruflichen Tätigkeit ausüben können.

Nicht jeder Arzt darf auf eine private BU-Versicherung zählen

Eine zentrale Hürde ist die Gesundheitsprüfung. Versicherer legen strenge Maßstäbe an, um die Risiken abzuschätzen, die sie durch die Versicherung eingehen. Dabei können bereits kleinere Vorerkrankungen oder Diagnosen zu Einschränkungen, Risikozuschlägen oder sogar Ablehnungen führen.

Die Versicherbarkeit lässt sich durch Versicherungsmakler mittels der anonymen Risikovoranfrage prüfen. Hierbei werden die Erkrankungen mittels Befunde und Arztbriefe anonymisiert aufbereitet und an verschiedene Versicherer gesendet.

Wer sich den Aufwand sparen möchte, sollte auf Anbieter achten, die Berufsgruppenaktionen mit vereinfachten Gesundheitsfragen für Ärzte anbieten.

Vereinfachte Gesundheitsfragen: Wie funktionieren sie?

Sonderaktionen mit vereinfachten Gesundheitsfragen sind speziell auf bestimmte Berufsgruppen wie Ärzte zugeschnitten. Die Prüfungen umfassen nur wenige Fragen zu den wichtigsten Gesundheitsaspekten. Typische Einschränkungen sind reduzierte Abfragezeiträume oder weniger detaillierte Fragestellungen

Beispiel für vereinfachte Gesundheitsfragen:

- Fragen nach ambulanten Behandlungen, Krankenhausaufenthalten und chronischen Krankheiten innerhalb der letzten drei, anstatt 5 Jahre.

Aktuell bieten der HDI und die Allianz sehr gute Sonderkationen für Ärztinnen und Ärzte an.

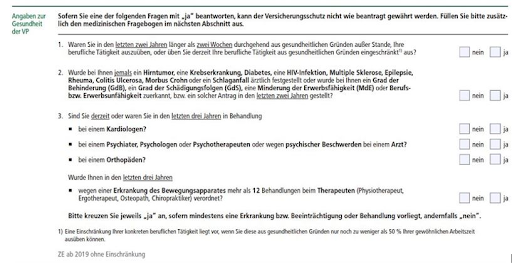

Abb.: Beispiel Gesundheitsfragen Sonderaktion Ärzte beim HDI

Vorteile der vereinfachten Gesundheitsfragen

Die kurzen Gesundheitsfragen bringen einige Vorteile mit sich.

- Zeitsparender Abschluss: Da die Abfrage der Krankenhistorie auf wesentliche Punkte begrenzt ist, entfällt die aufwändige Sammlung alter Arztberichte oder Diagnosen. Dies ist besonders nützlich für Ärzte mit wenig Freizeit.

- Höhere Sicherheit bei der Beantwortung: Weniger Fragen bedeuten auch weniger Möglichkeiten für unbeabsichtigte Falschangaben, die im Leistungsfall zu Problemen führen könnten. Die klar formulierten Fragen erleichtern zudem die Nachvollziehbarkeit.

- Attraktiv für Personen mit leichten Vorerkrankungen: Ärzte mit überschaubaren Vorerkrankungen können von dieser Option profitieren, da die vereinfachte Prüfung weniger Ausschlüsse oder Risikozuschläge nach sich zieht.

Nachteile und potenzielle Risiken

Trotz der Vorteile gibt es auch einige Einschränkungen und Nachteile, die bedacht werden sollten:

- Begrenzte BU-Rentenhöhe: Viele Sonderaktionen erlauben lediglich eine Absicherung bis zu einem bestimmten Betrag, oft etwa 2.500 € monatlich. Für höhere Absicherungen sind zusätzliche Prüfungen erforderlich, was die Einfachheit wieder relativiert. Profis empfehlen Ärzten für sich die 2-BU-Strategie zu prüfen. Mehr dazu in diesem Artikel.

- Eingeschränkte Nachversicherungsmöglichkeiten: Bei einigen Tarifen können Nachversicherungen – beispielsweise bei Heirat oder Geburt eines Kindes – ohne erneute Gesundheitsprüfung eingeschränkt oder ausgeschlossen sein.

- Potenzielle Leistungslücken: Nicht alle Tarife mit vereinfachten Gesundheitsfragen bieten denselben umfassenden Schutz wie normale BU-Verträge. Es können Einschränkungen in den Vertragsbedingungen auftreten, etwa beim Ausschluss bestimmter Erkrankungen.

Wie kann man die richtige Entscheidung treffen?

Besonders wichtig bei der Einkommensabsicherung ist es, professionelle Beratung zu nutzen von Personen, die mehrere Versicherungen miteinander vergleichen können. Eine individuelle Beratung durch Experten, die auf Ärzte spezialisiert sind, ist entscheidend. Diese können die Vor- und Nachteile der einzelnen Tarife objektiv abwägen und aufzeigen, welche Tarife für Ihre individuelle Situation geeignet sind.

Ziehen Sie die 2-BU-Strategie in Betracht! Wer höhere Absicherungen benötigt, kann die sogenannte 2-BU-Strategie nutzen. Dabei wird die BU-Rente auf zwei Verträge aufgeteilt, um Prüfungsgrenzen zu umgehen und flexibel zu bleiben.

Lassen Sie eine anonyme Risikovoranfrage erstellen. Eine Risikovoranfrage, bei der Gesundheitsdaten anonymisiert an Versicherer übermittelt werden, kann helfen, die optimale Versicherungslösung zu finden, da die Versicherer unterschiedlich auf bestimmte Vorerkrankungen reagieren.

Die lange Laufzeit des Vertrags sollte berücksichtigt werden. Bei der Entscheidung sollte nicht nur der aktuelle Gesundheitszustand, sondern auch die langfristige Entwicklung – etwa geplante Karriereschritte – einbezogen werden. Wie lässt sich der Tarif in der Zukunft ausbauen, ohne dass eine erneute Gesundheitsprüfung stattfindet?

Fazit: Sinnvolle Option oder besser vermeiden?

Die Nutzung von Sonderaktionen mit vereinfachten Gesundheitsfragen kann für viele Ärzte eine sinnvolle Option sein – insbesondere, wenn es darum geht, schnell und unkompliziert eine solide Grundabsicherung zu schaffen. Allerdings sollten die potenziellen Nachteile nicht unterschätzt werden. Eine sorgfältige Prüfung der Bedingungen und eine fundierte Beratung sind unerlässlich, um langfristige Leistungslücken zu vermeiden.

Wer sich für die vereinfachte Gesundheitsprüfung entscheidet, sollte sicherstellen, dass der gewählte Tarif nicht nur im Hinblick auf die Gegenwart, sondern auch auf zukünftige Bedürfnisse optimal passt und die vorgegebenen Einschränkungen in der Ausbaufähigkeit der BU-Rente nicht zu stark eingeschränkt ist. Nur so lässt sich eine belastbare Absicherung schaffen, die im Ernstfall wirklich schützt.